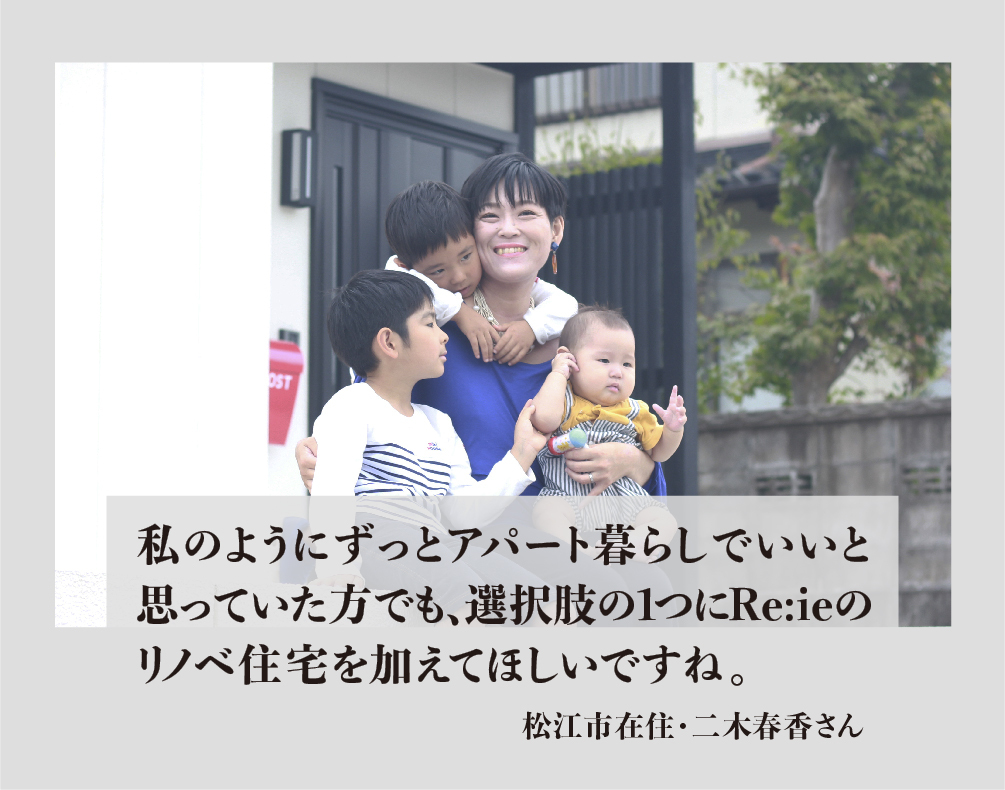

Re:ieがプロデュースするリノベーション済中古一戸建て住宅は、実は「資産」としても優良です。

その理由を4つにまとめましたので、住宅を探している方は一読をおすすめいたします。

①資産価値が下がりにくいから

「家を買う」ということは、実は「資産を持つ」ことでもあります。

住むために購入するにしても、

将来的に「売る」あるいは「貸す」ことを考えて家を買う。

つまり「資産価値」を見て物件を買うことが大切です。

それにより、10年、20年後のライフスタイルをより豊かなものにすることができます。

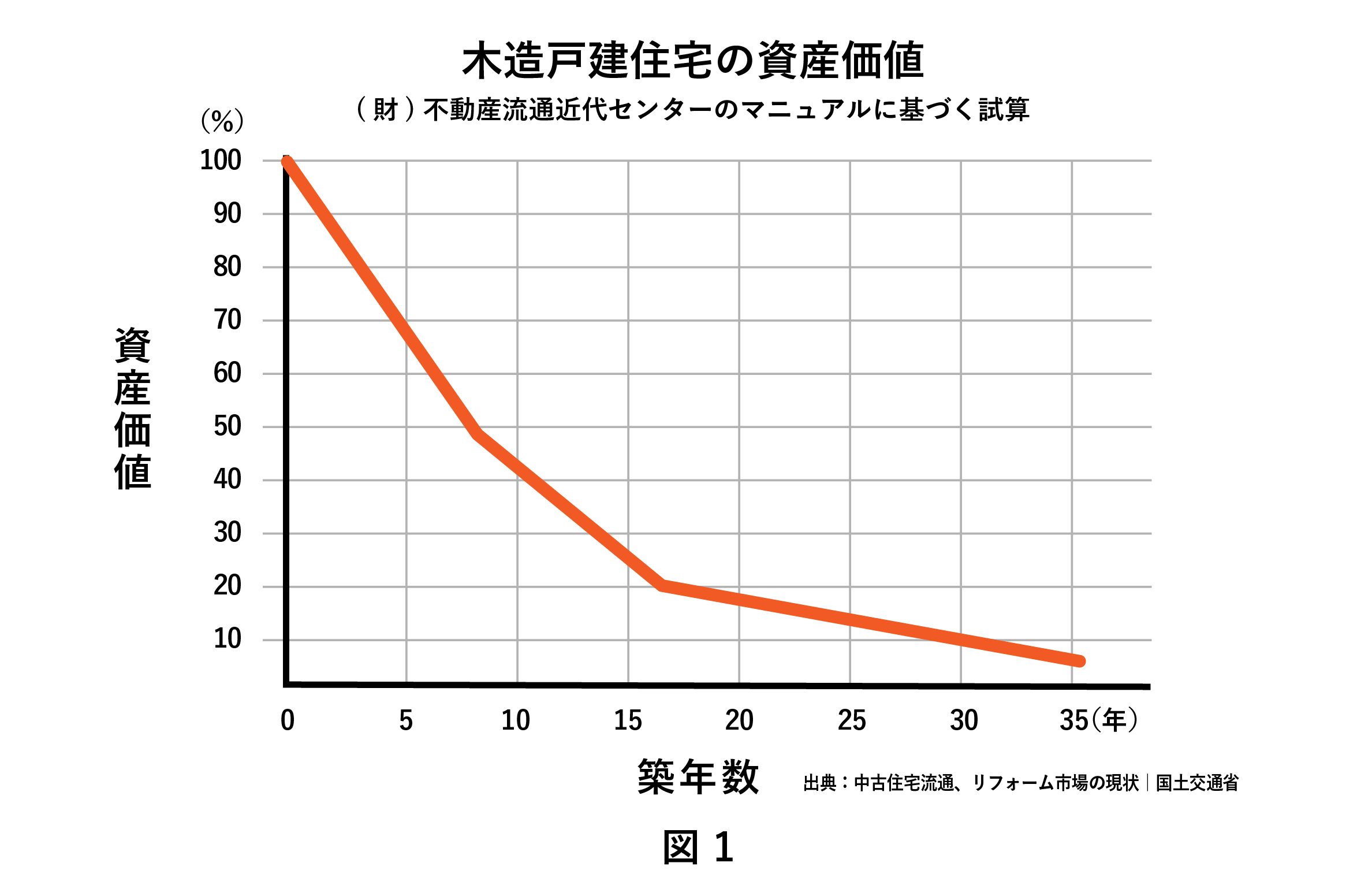

「資産価値」として見たとき、Re:ieが扱っている中古住宅は、新築住宅よりも適していると言えます。

「えっ、新築の方が中古より資産価値は高いでしょ?」

たしかに、購入金額で言えばそうでしょう。

しかし、ここで考えるべきは「資産価値の下げ幅」です。

図1は、戸建て住宅の資産価値と築年数の関係のイメージ図です。

新築マンションや新築一戸建て住宅は、

住み始めたその日から「新築」ではなくなります。

そのため資産価値はすぐに1~2割は落ちてしまいます。

たとえ1年以内に売却したとしても、

「中古」として売るため、安い金額でしか売れないのです。

一方で、中古一戸建て住宅は、

もともと中古として購入していますから

資産価値はすぐには下がりません。

築年数は経ちますが、資産価値は下がりにくくなり、

15年をすぎると資産価値は下げ止まってきます。

Re:ieでは、築年後20〜30年経った中古物件をリノベーションすることで、

「新築のような住み心地」と「下がりにくい資産価値」が

両立するようにプロデュースしています。

「住み心地」も「資産価値」もどちらも手に入れる。

そんな欲張りな選択ができるのが、Re:ieのリノベーション中古住宅です。

②買い替えに適した物件だから

「私は売ることを考えていないから」

もちろん、このような方もいることでしょう。

新築で住宅を購入する方は、「一生この家に住むぞ」

という気持ちを持つ方が多いようです。

しかし10年スパンで見たときには、

どの家庭にも家族数の増減やライフスタイルの変化があるもの。

住み替えをしたくなることは至極当然だと言っていいでしょう。

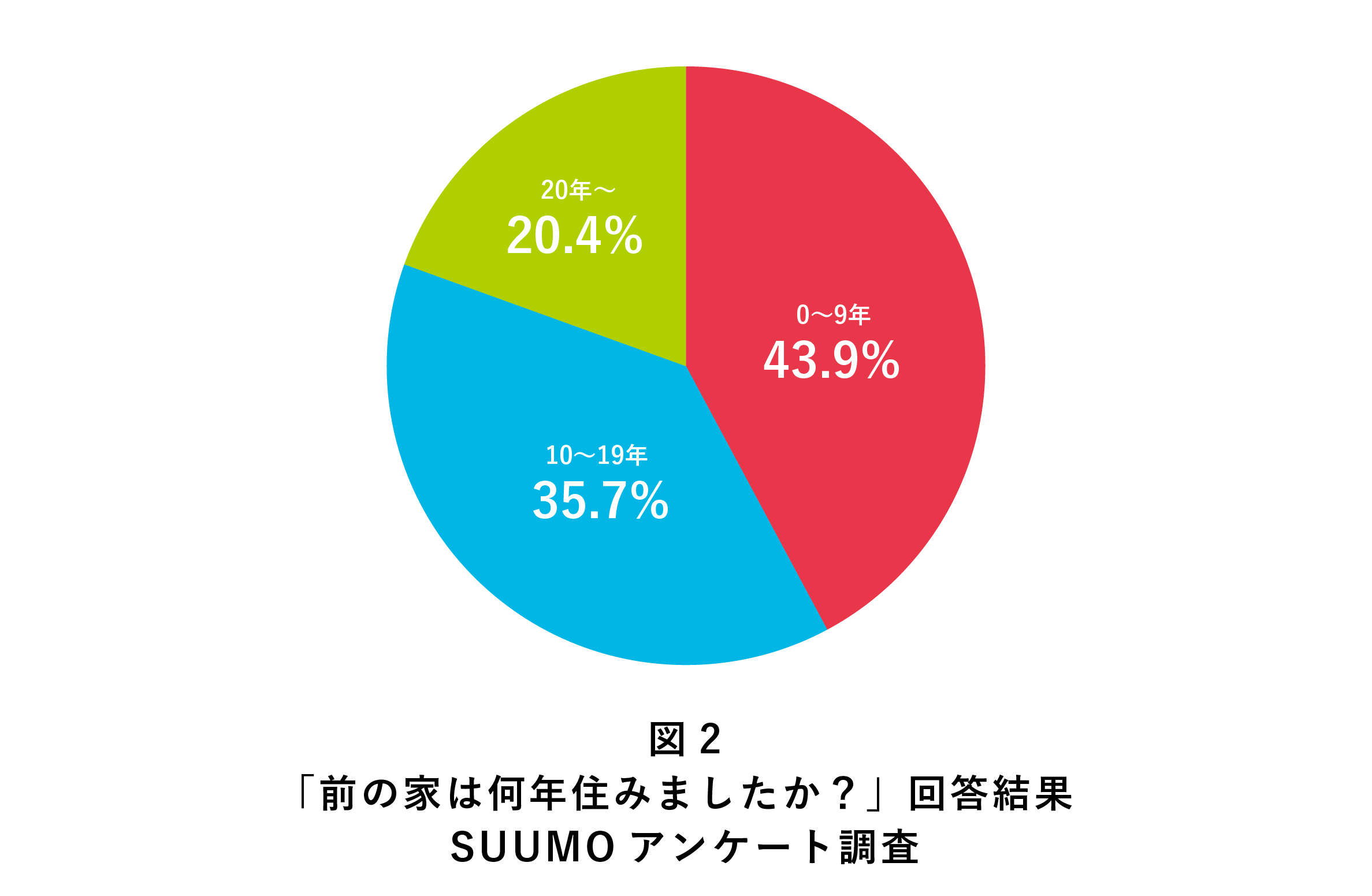

SUUMOが居住目的で住宅を買い替え購入した人

421名に実施したアンケート調査によると、

10年未満に買い変えた方が4割以上(43.9%)、

20年未満に買い替えた方だと実に約8割(79.6%)という結果でした。

このように、「一生住むわけではない」と考えれば、

選ぶ基準も変わってくるのではないでしょうか。

「いずれ住み替えるなら、新築でなくてもいい」

「子どもはまだ小さいから、部屋の数は少なくていい」

「車があるから、都市部から少し遠くても問題ない」

住み替えることを前提にして考えると、

住宅を選ぶ基準が変わります。

「一生に一度の買い物」と考えると、

「高くてもいいか」となってしまうかもしれませんが、

10年後、20年後のことを考えると

ローン金額は安くしておくに越したことはありません。

「一生に一度ではなく、二度目も十分ありうる」

Re:ie では、このような考えのもと、

「資産価値が下がりにくい中古住宅」をご提案しています。

③ローンが早く返せるから

「新築ではなく中古を選ぶ」

「今にぴったりの家の大きさにする」

「移動手段に合わせて場所を選ぶ」

このように「今」にフォーカスして住宅を選ぶことで、

「10年後を考えたら、もう1部屋ほしい」

「老後を考えたら、都市部に住みたい」

といった住宅の購入価格を高くする要因が減ります。

つまり、家の購入価格を安く抑えられるのです。

その分、ローン返済も早く終えることができるわけです。

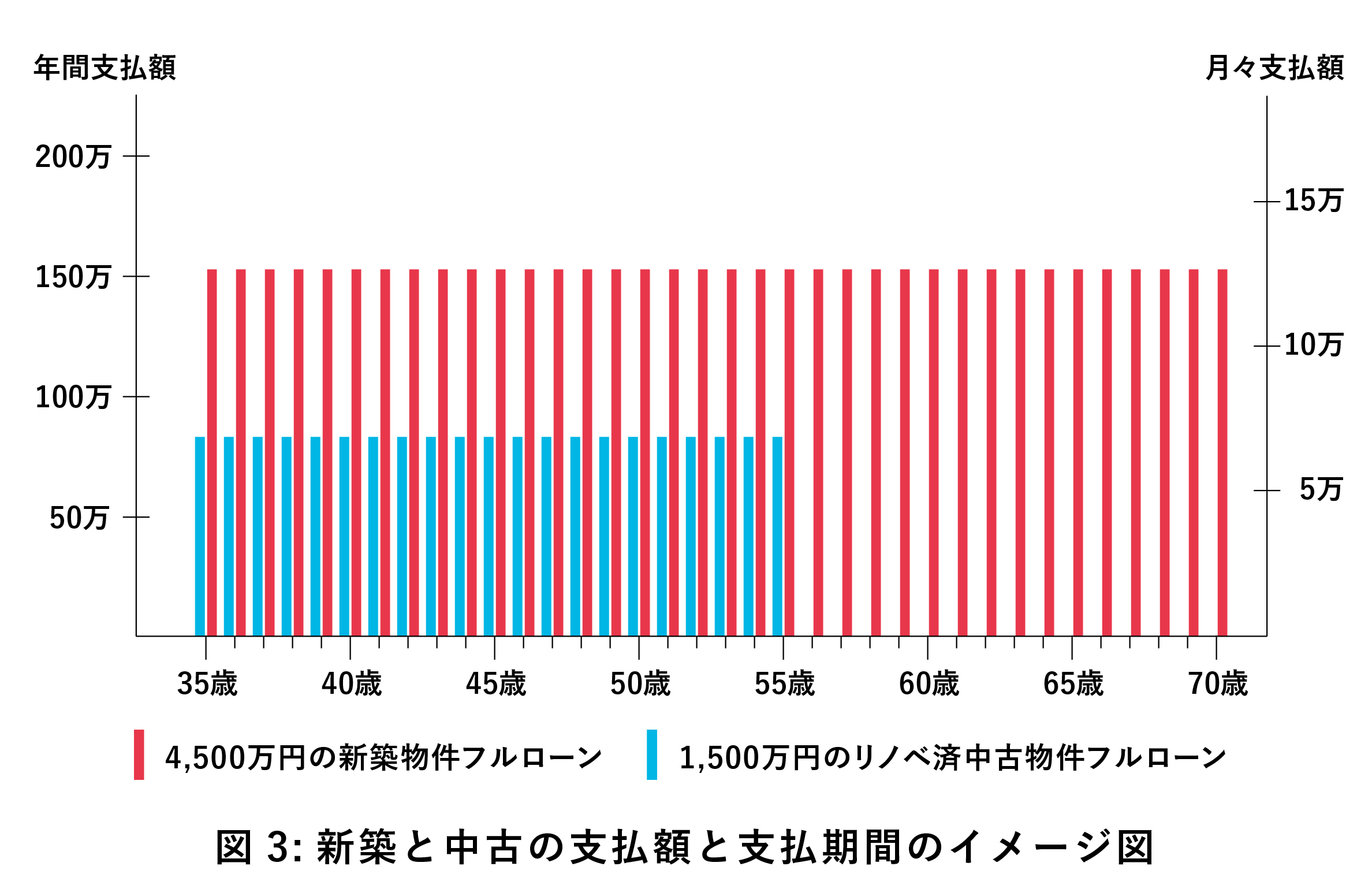

図3は、新築住宅と中古住宅をフルローンで借りた際の

支払いシミュレーションを図にしたものです。

赤は35歳で4,500万円の新築住宅をフルローンで購入する場合のイメージ図です。

青はRe:ieが過去にプロデュースした1,500万円のリノベーション済中古物件を、

同じくフルローンで購入する場合のイメージ図です。

こちらの図によると、新築の支払期間は70歳までの35年間になりますが、

中古ですと55歳までの20年間となります。

20年後、ローンの支払いが終わるわけですから、

家を売却してまとまった資金を手にすることもできますし、

賃貸して月々の家賃を生み出すことも可能になります。

ローンが終わってしまえば、また新しいローンを組むことも可能です。

もちろん、10年後に住み替えをしたくなったとしても、

残りのローン残高が低いわけですから、家を売却することで

残りのローンの一括返済も行いやすくなります。

④日々の生活を豊かにできるから

図3より、新築の支払額は月々127,000円、

1,500万円のリノベーション済中古物件の支払額は月々69,000円です。

このように、中古物件にすることで、

毎月の支払額は約1/2倍になります。

月々の支払額が半分になるわけですから、ソファーやテーブルなどの家具、

鍋や包丁などの調理器具などにお金をかけて日々の生活を豊かにする余裕ができます。

Re:ieのリノベーション物件は、このような考えから

リビングを広く作ることを基本方針としています。

図4:Re:ieプロデュース物件のリビング例

家の中で豊かな時間を過ごすことにお金を割くことで、

かえって外出による散財が抑えられ、生活費のやりくりがしやすくなります。

そもそも、月々の支払額が安くなっているわけですから、

堅実に貯金をしたり、投資をしたりといった守りの資産運用も行いやすくなるわけです。

このように、「資産価値」という視点を持つことで、

「家を買う」というワクワクとは別に、「ローンを返した後の人生」という、

もう1つのワクワクが生まれます。

「今」だけでなく、「未来」に対してもワクワクした状態。

そして住宅購入後も、人生そのものにワクワクしていてほしい。

それがRe:ieが提案する「住宅購入からはじめるワクワク人生」です。

あとがき

コラムをお読みいただきありがとうございました。

Re:ieでは、その家で暮らす人のライフスタイルを提案する気持ちで

リノベーション済中古住宅のプロデュースを行っています。

「こんなライフスタイルはいかがですか?」

というRe:ieからの提案を「いいね」と受け止めてくださる方に、

ぜひ入居してほしいと考えています。

内覧したい方はいつでもご連絡ください。